Вариант — у метро, где большая проходимость, в транспорте, в элетричке и т.д….

Главное — пока вы куда-то торопитесь. Цена вас устраивает. Товар новый. Новинка. Даже Хит!!! Именно с большой буквы! ХИТ!!! Все в курсе. Уже у всех есть. У вас — нет. А тут, прямо по пути, считай, с доставкой прямо в руки, последний писк моды. И еще выбор, 15 видов. Выбирай — не хочу. Цена приемлема.

Ну, правда, что такое 150 рублей.

И покупаем…

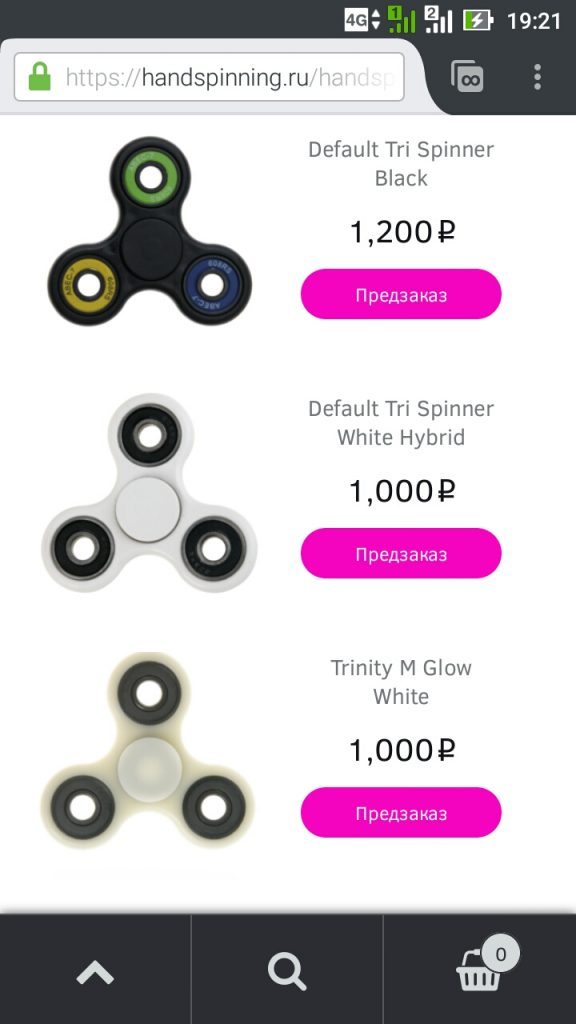

Например, хит сейчас — спиннер. 150 р — нормально.

Но два момента.

- Спиннер — позиционирунтся как релаксирующий прибор, типа успокаивает…

- У всех уже есть. Вы один не как все. У вас нет.

- Цена всего-то 150.

Поехали.

- Кто сказал, что успокаивает? Вы как ненормальный начинаете его крутить и тратить свое время на эту фигню. Да, вы еще с соседом посоревнуйтесь, кто дольше покрутит эту гайку….

- Потом не забудьте померяться с соседом у кого круче, у кого толще, ярче, звонче, блестючей….

- Да, не забудьте про «собери их все». Действительно, зачем вам один, у соседа есть 10, один для себя, второй перед сном, третий в темноте, четвертый для друга, вдруг тот забыл/сломал/потерял…..пятый, ну, сами понимаете, пока в маленькой комнате для одного нервы лечите, та-а-акой стресс…

- А вам действительно надо успокоиться? У вас проблемы? Вы дергаетесь? Или с психикой все норм?

- Вам нужно что-то крутить в руках? Тогда у вас точно проблемы.

- Да, проблемы у всех, у кого он есть. В рекламе есть у всех? Тогда проблемы у всех. Все больны. Психически. Вы все еще хотите быть похожими на всех?

- Цена. То, что вы купите у метро за 150 можно купить…потратьте минуту…в инете…далее только фото….

Вот, это вы видите сразу, как начинаете искать:

И вот второй для сравнения:

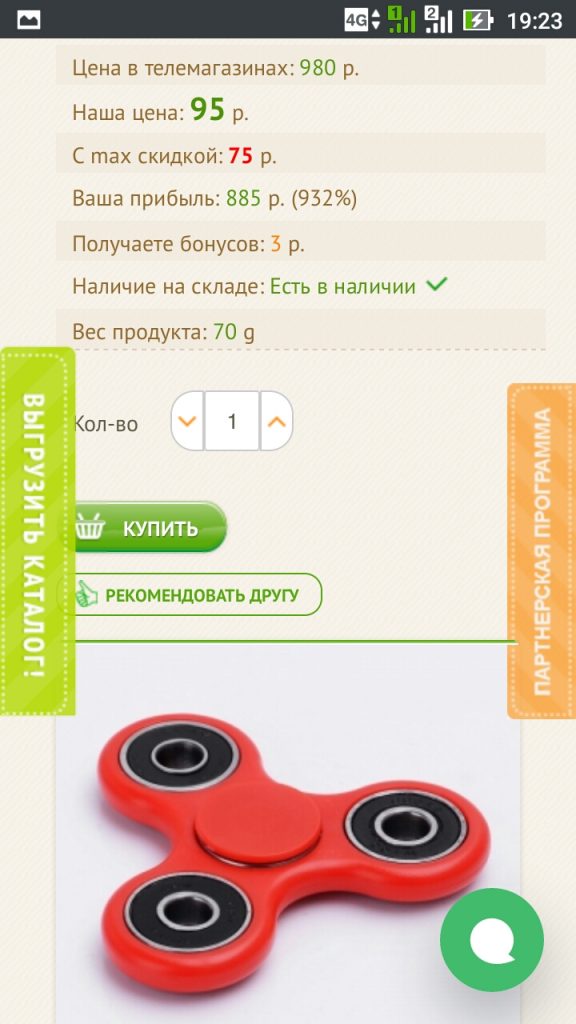

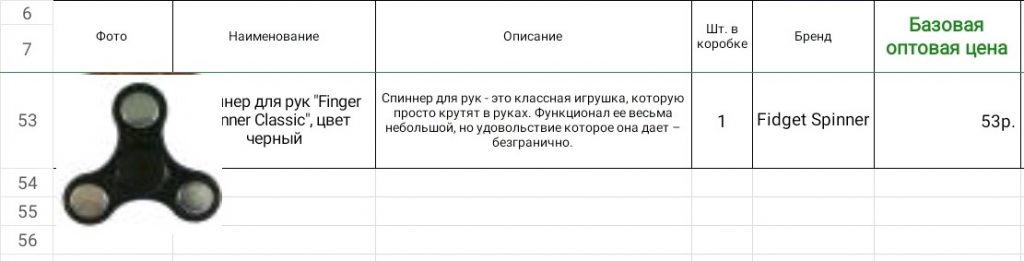

Вот столько он стоит с «оптового склада»:

А вот почти честные цены, почем магазин покупает у оптовика.

Сами понимаете, понятие «Базовая цена» подразумевает систему скидок. Для больших объемов — большие скидки…

Сами понимаете, понятие «Базовая цена» подразумевает систему скидок. Для больших объемов — большие скидки…

И у продавца еще должна остаться прибыль.

В прайсе есть еще колонка, для тех, кто оплачивает сейчас и ждет пару месяцев.

Так что, не стоит ваша игрушка у метро 150 рублей. Не стоит. Она в розничном ларьке будет стоить 100 рублей — красная цена. А в интернет-магазинах — рублей 60.

Вы сами трудитесь. И в своей сфере тоже прекрасно знаете ценообразование…Оно у вас другое? Напишите, сверимся:-))

Вообще о ценообразовании мы поговорим отдельно.